Seguros

Rubén Santos Álvarez

Estefani Rodríguez

departamento insureS4credit

Las insolvencias aumentan en el sector de la construcción

El incremento de precios de las materias primas, el transporte y la energía está deteriorando el riesgo crediticio de las empresas más pequeñas del sector de la construcción en España. De esta forma, bajan también los márgenes de beneficios e incrementan las insolvencias. Ésta es la principal conclusión de un informe publicado por la entidad aseguradora Crédito y Caución.

En España, el sector podría registrar un aumento significativo de las quiebras a principios de 2022, en función la evolución de las medidas de estímulo, el final de las prórrogas de los préstamos bancarios y la velocidad de desembolso de los fondos de la Unión Europea. Esta incertidumbre, junto con el elevado apalancamiento de las empresas y la continua presión sobre los márgenes, provoca un incremento del riesgo de crédito, especialmente entre las empresas más pequeñas activas en el segmento de la construcción residencial.

En este escenario, un buen análisis del riesgo se hace imprescindible para orientar la actividad comercial. Con posterioridad a ello, valorar una cobertura de Crédito es la mejor manera de garantizar la solvencia de las pequeñas y medianas empresas frente a los posibles impagos. El departamento técnico de InsureS4Credit analiza y aconseja sobre las herramientas aseguradoras y financieras que mejor se ajustan a las necesidades de cada negocio para el sector de la construcción.

Aumento de la actividad en 2021 y 2022

Al mismo tiempo, el sector vive un momento de gran actividad y de aumento de demanda.

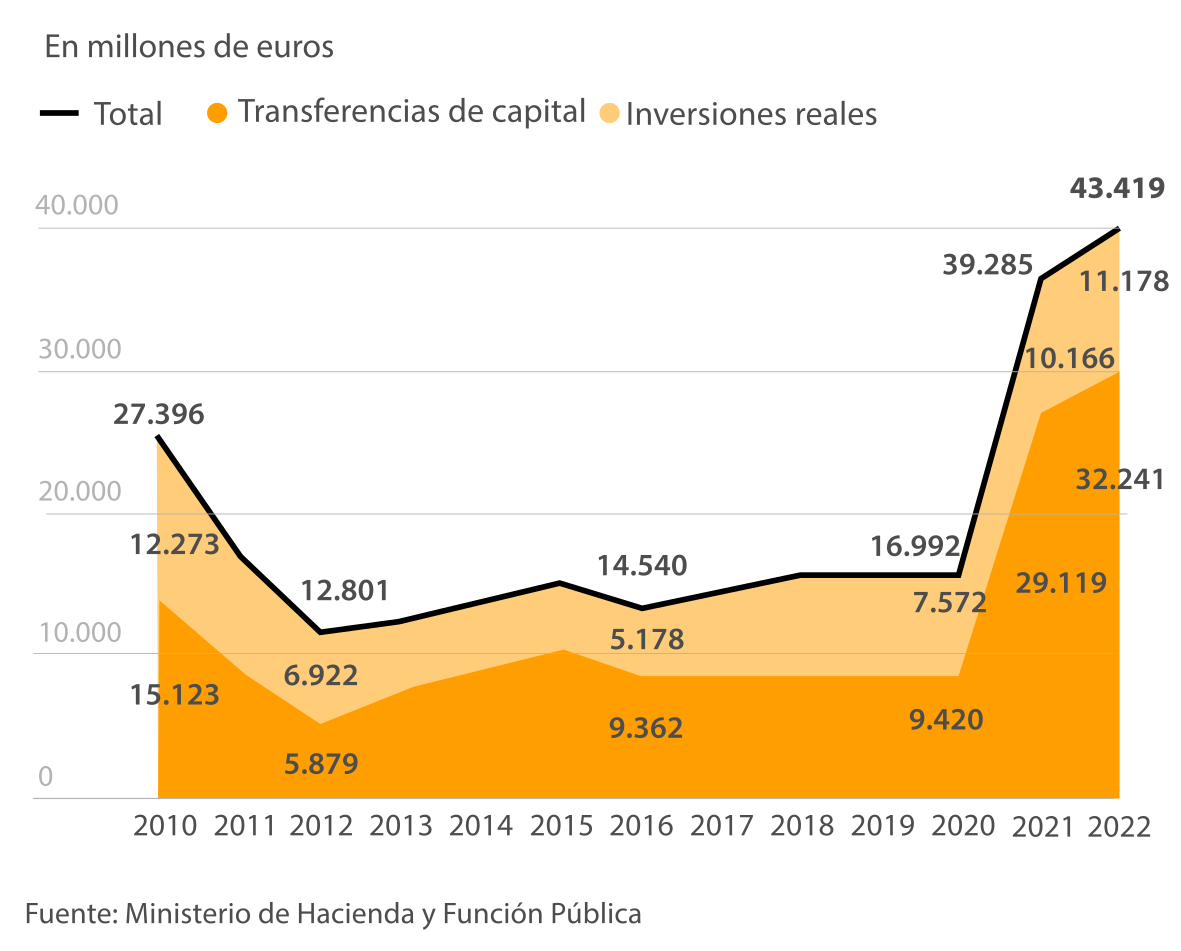

La llegada de fondos europeos ha disparado el gasto público. Nuevamente, y por segundo año consecutivo el Estado batirá su récord de inversión. LOS PGE 2022 contemplan una partida consolidada que suma 43 419 millones de euros, entre inversiones reales y transferencias de capital; un crecimiento del 10,5 % con respecto a las cifras de 2021.

El Estado prevé gastar en 12 meses más que en la suma de los ejercicios 2012, 2013 y 2014, lo que consolidará el crecimiento de la actividad. Esta parte, destinada principalmente a obra pública.

En la parte privada, el sector del inmobiliario ha sido uno de los más impactados por el COVID-19, ralentizando su actividad de inversión. Se han acelerado los cambios estructurales en determinadas tipologías de activo por los nuevos patrones en los hábitos de vida, del trabajo y del ocio.

Impacto directo en mercado de oficinas, centros comerciales y hostelero, por la caída de demanda en sector empresarial. Impacto coyuntural en logística, inverso (por el crecimiento de ventas online).

El residencial en crecimiento

Se prevé un cierre de inversión en mercado inmobiliario para el 2021 cercano a los 11 000 millones. (frente a los 8 700 millones del 2020).

Productividad e Innovación

McKinsey otorga a la actividad de la construcción un 13 % del PIB global, una cifra muy significativa. En cuanto a la productividad, en dos décadas, sólo un 1 %.

¿A qué se puede deber este mínimo crecimiento, por no decir estancamiento? Numerosos factores. Deloitte cita entre otros, las palpables imprecisiones en los tiempos de entrega, en la previsión de costes, un trabajo manual en el que la estandarización de procesos tiene poca penetración y una falta de trabajadores cualificados, sobre todo por la temporalidad en los contratos derivado de un sector marcado por los ciclos económicos.

Seguros de crédito para afrontar los impagos

El mercado de deuda inmobiliaria llegaba en España a 80 000 millones en 2020, pero se estima que pueda estar en el doble al acabar el 2022.

Las moratorias y ayudas están retrasando el temido efecto de la morosidad, que se espera acabe llegando durante el 2022. Ultimo paquete de ayudas de 10 000 millones para un total acumulado de 50 000 millones.

Se prevé que la tasa de morosidad crezca entre un 30-40 %.

No habiendo llegado aún esa situación, tanto las empresas como las entidades financieras tienen margen para prepararse y afrontar convenientemente esa situación.

Link al Informe “Industry Trends Construction. Focus on sector business performance and credit risk”